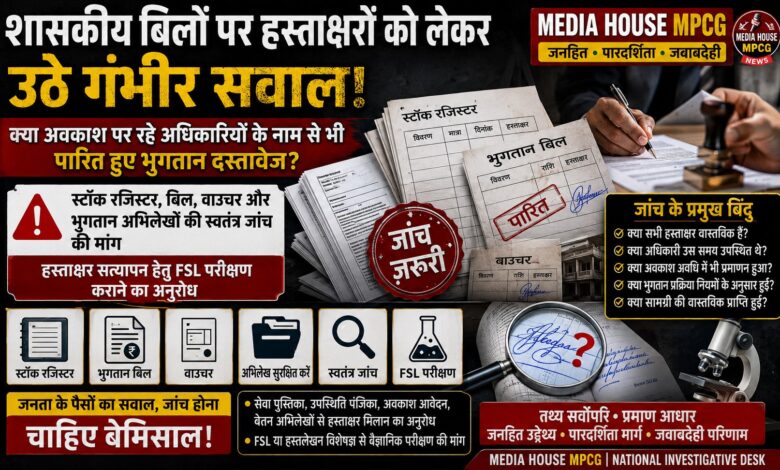

“शासकीय बिलों पर हस्ताक्षरों को लेकर उठे गंभीर सवाल: क्या अवकाश पर रहे अधिकारियों के नाम से भी पारित हुए भुगतान दस्तावेज?”

स्टॉक रजिस्टर, बिल, वाउचर और भुगतान अभिलेखों की स्वतंत्र जांच की मांग, हस्ताक्षर सत्यापन हेतु FSL परीक्षण कराने का अनुरोध

📰 विशेष संवाददाता | MEDIA HOUSE MPCG

जिले के एक शासकीय कार्यालय से संबंधित भुगतान अभिलेखों, स्टॉक रजिस्टरों एवं बिल-वाउचर रिकॉर्ड को लेकर गंभीर प्रश्न खड़े हुए हैं। उपलब्ध दस्तावेजों के आधार पर प्रस्तुत एक विस्तृत शिकायत में आरोप लगाया गया है कि कुछ भुगतान अभिलेखों एवं बिलों पर दर्ज हस्ताक्षरों की प्रामाणिकता संदिग्ध प्रतीत होती है तथा कुछ मामलों में संबंधित अधिकारियों की वास्तविक उपस्थिति एवं हस्ताक्षर के संबंध में स्वतंत्र सत्यापन आवश्यक है।

शिकायतकर्ता ने सक्षम प्राधिकारियों से मांग की है कि संपूर्ण प्रकरण की उच्च स्तरीय स्वतंत्र जांच कराई जाए तथा संबंधित हस्ताक्षरों का वैज्ञानिक परीक्षण कराया जाए।

—

🔍 शिकायत में उठाए गए प्रमुख प्रश्न

शिकायत के अनुसार उपलब्ध स्टॉक रजिस्टर, भुगतान बिल, वाउचर एवं अन्य अभिलेखों के परीक्षण से निम्न प्रश्न सामने आते हैं—

✔️ क्या सभी हस्ताक्षर वास्तव में संबंधित अधिकारियों द्वारा किए गए हैं?

✔️ क्या जिन अधिकारियों के नाम से बिल प्रमाणित या पारित हुए, वे उस समय कार्यालय में उपस्थित थे?

✔️ क्या कुछ अधिकारी उस अवधि में स्वीकृत अवकाश पर थे?

✔️ क्या भुगतान प्रक्रिया में विभागीय एवं वित्तीय नियमों का पूर्ण पालन किया गया?

✔️ क्या स्टॉक रजिस्टर में दर्ज सामग्री की वास्तविक प्राप्ति एवं उपयोग का स्वतंत्र सत्यापन हुआ?

—

📂 दस्तावेजीय परीक्षण की मांग

शिकायतकर्ता ने मांग की है कि निम्न अभिलेख तत्काल सुरक्षित किए जाएं—

* मूल बिल एवं वाउचर

* स्टॉक रजिस्टर

* भुगतान आदेश

* जीएसटी संबंधी अभिलेख

* स्वीकृति फाइलें

* नोटशीट एवं कार्यालयीन पत्राचार

* डिजिटल रिकॉर्ड एवं स्कैन प्रतियां

साथ ही यह भी अनुरोध किया गया है कि दस्तावेजों में संभावित कटिंग, ओवरराइटिंग, बाद में की गई प्रविष्टियों अथवा संपादन की जांच कराई जाए।

—

⚖️ हस्ताक्षर सत्यापन बना जांच का केंद्रीय बिंदु

शिकायत में विशेष रूप से मांग की गई है कि संबंधित अधिकारियों के कम से कम 10 नमूना हस्ताक्षरों का मिलान निम्न अभिलेखों से कराया जाए—

✔️ सेवा पुस्तिका (Service Book)

✔️ उपस्थिति पंजिका

✔️ अवकाश आवेदन

✔️ वेतन अभिलेख

✔️ विभागीय आदेश

✔️ अन्य मूल सरकारी रिकॉर्ड

आवश्यक होने पर राज्य स्तरीय फोरेंसिक विज्ञान प्रयोगशाला (FSL) अथवा मान्यता प्राप्त हस्तलेखन विशेषज्ञ से परीक्षण कराने की मांग भी की गई है।

—

💰 सार्वजनिक धन के उपयोग पर उठे सवाल

शिकायत में यह भी कहा गया है कि जिन बिलों के आधार पर भुगतान हुआ, उनके संबंध में निम्न बिंदुओं का सत्यापन आवश्यक है—

* भुगतान की कुल राशि कितनी थी?

* भुगतान किस अधिकारी द्वारा पारित किया गया?

* राशि किस खाते में गई?

* भुगतान के समर्थन में प्रस्तुत दस्तावेज वास्तविक हैं या नहीं?

* सामग्री की वास्तविक आपूर्ति हुई या केवल कागजी रिकॉर्ड तैयार किए गए?

इन प्रश्नों का उत्तर जांच के बाद ही स्पष्ट हो सकेगा।

—

🏛️ प्रशासनिक जवाबदेही की मांग

शिकायतकर्ता ने मांग की है कि जांच में निम्न की भूमिका निर्धारित की जाए—

* बिल तैयार करने वाले कर्मचारी

* प्रमाणित करने वाले अधिकारी

* भुगतान पारित करने वाले अधिकारी

* लेखा शाखा

* आहरण एवं संवितरण अधिकारी

* संबंधित शाखा प्रभारी

* अन्य जिम्मेदार कर्मचारी

—

📢 जनहित का बड़ा प्रश्न

यह मामला केवल हस्ताक्षर सत्यापन तक सीमित नहीं है। यदि किसी भी स्तर पर दस्तावेजीय अनियमितता या भुगतान प्रक्रिया में त्रुटि पाई जाती है तो इसका सीधा संबंध सार्वजनिक धन की सुरक्षा, प्रशासनिक पारदर्शिता और वित्तीय जवाबदेही से जुड़ जाता है।

विशेषज्ञों का मानना है कि ऐसे मामलों में स्वतंत्र जांच, अभिलेख संरक्षण, डिजिटल रिकॉर्ड सत्यापन और फोरेंसिक परीक्षण संस्थागत पारदर्शिता बनाए रखने के लिए आवश्यक कदम हैं।

—

❓ जांच एजेंसियों के लिए प्रमुख प्रश्न

1. क्या संबंधित हस्ताक्षर वास्तविक हैं?

2. क्या संबंधित अधिकारी उस दिन कार्यालय में उपस्थित थे?

3. क्या अवकाश अवधि के दौरान भी उनके नाम से दस्तावेज प्रमाणित किए गए?

4. क्या भुगतान से पूर्व सभी वित्तीय नियमों का पालन हुआ?

5. क्या स्टॉक रजिस्टर और भुगतान रिकॉर्ड परस्पर मेल खाते हैं?

6. क्या सामग्री की वास्तविक प्राप्ति एवं उपयोग का प्रमाण उपलब्ध है?

—

🔴 MEDIA HOUSE MPCG का संपादकीय नोट

यह रिपोर्ट उपलब्ध शिकायत, अभिलेखों एवं जांच की मांग पर आधारित है। समाचार में उल्लिखित सभी बिंदु आरोप, प्रश्न अथवा जांच योग्य तथ्य हैं। किसी व्यक्ति, अधिकारी या कर्मचारी को दोषी घोषित नहीं किया जा रहा है। अंतिम निष्कर्ष केवल सक्षम जांच प्राधिकारी द्वारा अभिलेखीय, वित्तीय, प्रशासनिक एवं फोरेंसिक परीक्षण के उपरांत ही निर्धारित किया जा सकेगा।

“तथ्य सर्वोपरि • प्रमाण आधार • जनहित उद्देश्य • पारदर्शिता मार्ग • जवाबदेही परिणाम”